Aumento de Demanda por Propiedades en Verde Gatilla Boom de Seguros de Garantía

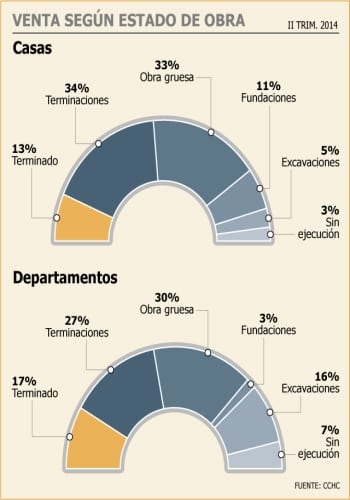

El segundo trimestre, el 86% de las ventas de casas correspondieron a proyectos en verde, mientras que en departamentos alcanzó

El segundo trimestre, el 86% de las ventas de casas correspondieron a proyectos en verde, mientras que en departamentos alcanzó un 83%.

Las ventas en verde y blanco han mostrado un crecimiento sostenido el último tiempo. Y es por eso que actualmente existe una normativa que exige a las inmobiliarias contratar seguros para este tipo de operaciones, de manera de cubrir cualquier “imprevisto”, como por ejemplo, cuando hay demoras en los plazos de entrega, o problemas con las autorizaciones de los proyectos.

La venta en verde consiste en que un particular promete comprar una vivienda en construcción. Por otro lado, la venta en blanco consiste en “proyectos que aún no están en ejecución ni tienen piloto o sala de ventas”, consigna Portal Inmobiliario.

Según la Cámara Chilena de la Construcción, el segundo trimestre de este año la venta en verde significó gran parte de las operaciones. Mientras en departamentos concentró el 83% de las unidades comercializadas, en casas, representó el 86%.

El ahorro que representan estas modalidades de compras, cuya fecha de entrega supera los dos años, ha provocado un aumento en la demanda, y con ello, las exigencias para el sector.

“Para las compras inmobiliarias en verde o en blanco existe una normativa especial, que exige una póliza de seguro a la empresa, la cual garantiza al consumidor la recuperación del dinero pagado en caso de que no se realice el proyecto”, explica el vicepresidente ejecutivo de la Asociación de Aseguradores, Jorge Claude.

¿COMO OPERA?

Según Claude, este seguro opera en el período considerado de espera, entre la compra en verde y la entrega de la vivienda, en el que pueden ocurrir hechos que impidan la realización del proyecto.

Por ello, la ley exige que los dineros adelantados por el comprador a la inmobiliaria sean garantizados, los que generalmente corresponden al 20% del valor total del inmueble. Este monto se reajusta en UF, por lo tanto el consumidor conserva el valor real de su inversión.

La póliza es contratada por la inmobiliaria, y la compañía de seguros evalúa el riesgo. La ley establece que la póliza debe estar vigente hasta la inscripción de la propiedad en el Conservador de Bienes Raíces.

En caso de que no se firme el contrato de compraventa en el plazo fijado o condición señalada en la promesa, se hace efectivo el pago de la indemnización. El comprador debe mandar una carta a la aseguradora dando cuenta del incumplimiento por parte de la inmobiliaria, y se somete el caso a un proceso de liquidación por un período cercano a 45 días.

El gerente comercial de Ralei Grupo Inmobiliario, Andrés Ergas, comenta que “el costo de ese seguro lo asume la inmobiliaria o el cliente, pero la empresa tiene la obligación de darle el acceso por ley”.

El gerente general de Inmobiliaria Lo Campino, José Miguel Guzmán, proyecta para éste y el próximo año la comercialización de más de 350 viviendas en la zona norte de Santiago, para el segmento entre 2 mil y 5 Mil UF, con un 50% de la venta en verde.

Además, explicó que “para resguardar la operación (de compra en verde), la póliza cubre aquellos dineros entregados por concepto de pie a la constructora o inmobiliaria, ya que el comprador puede cobrar el seguro de la póliza o hacer efectiva la boleta bancaria, recuperando los dineros entregados, si la empresa no concreta la entrega de la propiedad”.

El gerente comercial de la inmobiliaria Fernández Wood, Sebastián Mardones, comenta que “es para poder garantizar los dineros que entregan los futuros propietarios, en caso de que llegara a existir algún problema en cuanto a que no se puede escriturar la propiedad. De esta manera, los dineros que entregan por adelantado quedan garantizados a través de una compañía de seguros que les devuelve estos montos”.

SEGUROS PARA FONDOS DE INVERSION INMOBILIARIA

Dado el incremento en la demanda por pólizas de garantía que ha generado la normativa, algunas compañías han implementado seguros de ingeniería que cubren a inversionistas de proyectos inmobiliarios en caso que el contratista o constructora de la obra se retrase con los plazos de entrega de un edificio habitacional. Sobre el funcionamiento de este tipo de pólizas, el gerente de la línea Empresas de Chilena Consolidada, Juan Pablo Gatica, explicó que «el seguro por demora en la puesta en operación o DSU, protege al inversionista, «garantizando el beneficio esperado desde la fecha prevista de finalización del proyecto». Del mismo modo, esa póliza cubre, según Gatica, «los accidentes que puedan ocurrir durante el proceso de construcción podrían, eventualmente, demorar la fecha de terminación del proyecto, y por ende, demorarían el flujo de fondos previsto». Sobre quienes lo contratan, el ejecutivo comenta que «los estudios de arquitectos lo hacen para protegerse contra eventuales demandas. La Responsabilidad Civil de Construcción se vende principalmente a los Contratistas profesionales, por eventuales daños a terceros que surgen de una actividad tan expuesta. En muchos casos es un requerimiento del mandante».

LAS POLIZAS

Pie Entre un 10% y un 20% del valor total del inmueble es lo que retribuyen las personas por concepto de pago adelantado o pie. Cobertura Las pólizas cubren la totalidad del dinero entregado por las personas, de manera de cubrir imprevistos. Casos en que se hace efectivo En caso de que la autoridad municipal rechace los permisos del proyecto, o que la constructora tenga retrasos en las obras. Normativa La ley expresa que todas las operaciones deben contar con una póliza de garantía que asegure los montos de las operaciones.

Fuente: diariofinanciero.cl