Edificios de Mediana Altura se Duplican en Seis Años y el 76% de la Oferta se Concentra

Edificios de mediana altura se duplican en seis años y el 76% de la oferta se concentra en el sector

Edificios de mediana altura se duplican en seis años y el 76% de la oferta se concentra en el sector oriente

En septiembre de 2011 había en venta 96 desarrollos de entre cuatro y siete pisos en el Gran Santiago. Hoy, la cifra llega a 193 proyectos. En ese mismo lapso, el precio promedio de los departamentos subió en 4.700 UF, con un marcado desplazamiento de la oferta hacia Ñuñoa, Providencia y Lo Barnechea.

El mercado de edificios de mediana altura en el Gran Santiago -esto es proyectos de entre cuatro y siete pisos- ha sufrido fuertes cambios en los últimos seis años. En dicho período, la oferta se duplicó al pasar de 96 desarrollos a 193, según un estudio de la división inmobiliaria de la consultora BDO Finanzas Corporativas y Transacciones, considerando los meses de septiembre de 2011 y 2016.

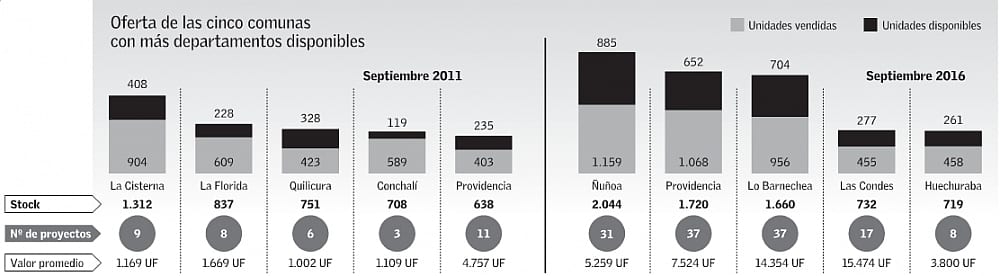

Según el informe, al noveno mes del año, el 18% de los departamentos nuevos disponibles se emplaza en una de esas torres. Hay 4.508 de estas viviendas en venta, aunque la oferta total se alza hasta las 11.695 unidades. En 2011, este último indicador era de 9.129 inmuebles (ver infografía).

Para Andrés Pardo, gerente de ventas de Inmobiliaria Manquehue, el mayor protagonismo de este mercado se explica, en gran medida, por las nuevas condiciones de los planes reguladores. “En los últimos años, las municipalidades han restringido cada vez más las alturas, de manera de detener, en lo posible, la densificación. En la práctica, están privilegiando las construcciones más bajas y con menor cantidad de habitantes por metro cuadrado”. En el caso de Manquehue, cuentan con dos iniciativas que incluyen nueve torres de mediana altura, emplazadas en la comuna de Vitacura y en el sector de Piedra Roja (Chicureo).

Al mismo tiempo, distintos actores de la industria coinciden en que las zonas de la capital que permiten alturas importantes están muy consolidadas, lo que también obstaculiza los desarrollos de mayor envergadura. “Hoy existe gran dificultad para armar paños de gran escala dada la falta de suelo, las expectativas de precio de los vendedores y la competencia entre las inmobiliarias por conseguir estos terrenos”, advierte Francisco Vinagre, gerente general de Surmonte Inmobiliaria, firma que cuenta con ocho edificios de mediana altura.

Según el informe de BDO, la oferta de este segmento se concentra en los proyectos de siete pisos, pero también en los de tres y cuatro. Hay 60 iniciativas en el límite superior de altura del estudio, es decir, casi un tercio del mercado total, lo que no extraña al gerente general de Simonetti Inmobiliaria, Hernán Reyes: “El trabajo que hay detrás de la arquitectura y del control es el mismo si son cinco o veinte niveles. Por lo mismo, los desarrolladores preferimos, dentro de lo posible, hacer construcciones más altas”.

Ahora bien, entre los tres y cuatro pisos hay 55 desarrollos -el segundo grupo más fuerte, de acuerdo al informe-. Nicolás Herrera, socio de BDO a cargo de la división inmobiliaria, explica que esto se debe a que se está compitiendo con el mercado de casas. “Lo Barnechea, por ejemplo, antes estaba muy enfocado a la oferta en extensión, pero esto cambia frente a la creciente demanda por vivir ahí y el aumento del precio del suelo”, dice.

Roberto Bambach, gerente comercial de Inmobiliaria Fernández Wood-Vizcaya, tiene el mismo diagnóstico y cuenta que su empresa evalúa la construcción de casas en el sector de La Dehesa cuando el precio del suelo no supera las 11 UF por metro cuadrado (m {+2} ). “Generalmente, ya están entre 14 y 15 UF/m {+2} , entonces ya no están dando los números”, indica.

En el informe de BDO, se detalla que Lo Barnechea cuenta con 37 de estos edificios, junto con Providencia, siendo las dos comunas donde está el mayor número de estas iniciativas.

PRECIO PROMEDIO PUEDE SUPERAR LAS 14 MIL UF

Además del fuerte aumento de la oferta, otro cambio significativo es el alza de los precios en los últimos seis años. En 2011, el valor promedio era de 4.246 UF para una vivienda ubicada en este tipo de proyecto en altura, cifra que se duplicó hasta llegar a las 8.946 UF en septiembre de este año.

“El valor sube porque hubo un desplazamiento de los proyectos. Se han concentrado en zonas que son más caras, por consiguiente, el producto final también lo es”, dice Herrera. En 2011, las comunas con mayor número de iniciativas de mediana altura eran La Cisterna, La Florida, Quilicura y Conchalí; mientras que en la última medición, las que lideran son Ñuñoa, Providencia, Lo Barnechea y Las Condes.

Este tipo de producto está presente en 23 comunas del Gran Santiago. Sin embargo, entre Providencia, Ñuñoa, La Reina, Lo Barnechea, Vitacura y Las Condes, agrupan un total de 147proyectos, lo que equivale al 76% del mercado. En las tres últimas, los precios promedio superan las 14 mil UF.

Por torre, ha tendido a disminuir el número de departamentos. Si en 2011 había 95 viviendas promedio, este año la cifra bajó a 61 unidades. “Hay una definición del producto según la comuna. La oferta se ha desplazado hacia zonas más exclusivas, por lo que, dado la norma, nos obliga a desarrollar menos departamentos, pero más grandes en superficie”, señala Pardo.

La mayoría de las viviendas son de tres habitaciones, al igual que hace seis años. No obstante, las distribuciones de uno y dos dormitorios son las que más han crecido; 6,3 y 8,6 puntos porcentuales, respectivamente en el período analizado. “Antes las construcciones de menos de siete pisos estaban más enfocadas a la familia, hoy es más transversal”, precisa Bambach.

Para el futuro, entre los desarrolladores el pronóstico se repite: debiera crecer la oferta bajo los siete pisos. “En las comunas más consolidadas, no va a existir otra posibilidad que hacer un desarrollo de este tipo. Incluso, debieran ir tomando fuerza las alternativas más bajas, de cuatro a cinco pisos”, indica Bambach.

Herrera identifica el eje Pocuro, en Providencia; la calle Las Tranqueras, en Las Condes, y las cercanías a la intersección de Tobalaba con Hamburgo, en Ñuñoa, como sectores donde se podría ver un mayor desarrollo de este tipo para los próximos años.

Exclusividad y mayor seguridad entre los atributos que valoran quienes los demandanLos edificios de menos de siete pisos tienen una demanda activa, destaca Andrés Pardo, gerente de ventas de Inmobiliaria Manquehue. “En grupos más económicos se privilegia el menor gasto común, mientras que en el segmento alto se valora la exclusividad, por lo que estas construcciones se venden más rápido”, afirma.

Según el sondeo de BDO, la velocidad de venta de las iniciativas de mediana escala es de 23 meses promedio.

Para Francisco Vinagre, gerente general de Surmonte Inmobiliaria, este tipo de desarrollo tiene varias ventajas respecto a los de mayor altura. “Al contar con pocas unidades, se hace más fácil el control de conserjería y permite a los vecinos conocerse mejor entre ellos. Además, es posible dar un valor urbano, con una arquitectura que respeta y convive en armonía con el entorno”, dice.

Roberto Bambach, gerente comercial de Inmobiliaria Fernández Wood-Vizcaya, agrega que en estos proyectos, por lo general, hay más distanciamiento con las otras torres y al ser una comunidad más pequeña, hay menos ruidos. Además, subraya que es más fácil incluir espacios de uso y goce exclusivo, como el patio y la terraza: “En los desarrollos masivos se tienden a privilegiar espacios comunes y dar equipamiento a toda la comunidad”.

Fuente: elmercurio.cl