En 18 m {+2} se Reduce Superficie de Viviendas de Entre Tres y Seis mil UF en Cuatro Años

Actualmente hay 398 proyectos inmobiliarios en oferta, 163 más de lo que había en 2012. Las alternativas en este rango

Actualmente hay 398 proyectos inmobiliarios en oferta, 163 más de lo que había en 2012. Las alternativas en este rango de precio están presentes en 27 comunas de la Región Metropolitana, aunque la mayoría se concentra en Ñuñoa y Las Condes.

“Prácticamente en todas las comunas hay opciones de viviendas de entre tres mil y seis mil UF. Son pocos los proyectos que no ingresan al menos una tipología en estos precios”, señala el jefe del área de estudios de Tinsa Chile, Fabián García. Según los datos de la firma al segundo trimestre de este año, el 16% de las unidades disponibles en la Región Metropolitana se mueven en este rango, dispersas en 27 comunas.

A junio había 398 proyectos con opciones a la venta en este rango de valores; en total, 10.263 casas y departamentos. Hace cuatro años eran 163 desarrollos y 2.865 viviendas menos en el mercado. Este fuerte incremento -coinciden en el sector- se debe a que en 2015 ingresó mucho stock para alcanzar así a promesar ese año sin IVA o bien terminar de construir durante el presente ejercicio y quedar también exentos del impuesto.

Mauricio Zamora, gerente general de Desco Inmobiliaria, cree que el aumento en la oferta igualmente se explica por el alza de precios generalizada que ha vivido la industria en los últimos años: “Las mismas unidades que antes estaban a dos mil o 2.500 UF, ahora no se encuentran por menos de tres mil UF. Hay un traslado de la oferta, y este nicho ha tendido a crecer”.

Comunas como Cerrillos, San Bernardo, Til Til y Lampa son algunas de las que han ingresado a este segmento en los últimos tres años, destaca García. De acuerdo al informe de Tinsa, todas presentan precios promedio bajo las 40 UF/m {+2} , con superficies útiles de entre 99 y 110 m {+2} .

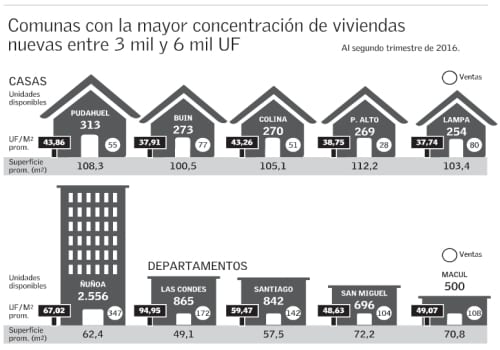

En casas, la oferta se concentra en Buin y Pudahuel. Entre ambas suman 586 alternativas en venta y un metraje promedio sobre los 100 m {+2} . Mientras, en el mercado en altura, Las Condes y Ñuñoa lideran, con 3.421 departamentos disponibles en total. En el caso de Las Condes, la superficie promedio no llega a los 50 m {+2} (ver infografía).

AUMENTA EL VALOR DEL METRO CUADRADO EDIFICADO

La oferta de entre tres mil y seis mil UF ha cambiado de manera importante en los últimos cuatro años. En el segundo trimestre de 2012, la superficie promedio de estas viviendas era de 91,7 m {+2} , cifra que se redujo en 17,8 m {+2} , hasta llegar a 73,9 m {+2} en la última medición.

Rodrigo Abufón, gerente comercial de Inmobiliaria Aconcagua, cree que es una tendencia que se está tomando en el mercado para diversificar las alternativas: “Se apunta a captar una mayor demanda no solo de compradores individuales, sino también de inversionistas, que adquieren para luego arrendar”. Estos últimos tienden a preferir unidades más pequeñas, al ser de más fácil colocación en el mercado.

Según la experiencia de Sergio Villagrán, gerente comercial de Empresas Armas, la disminución más fuerte se ve justamente en los departamentos de un dormitorio. “Antes los hacíamos de 50 m {+2} , y ahora estamos en 30 m {+2} . Si hubiéramos mantenido el mismo metraje, en vez de costar tres mil UF, estarían en cinco mil UF. Hay que achicar el producto; si no, se dispara el precio”, explica. Zamora coincide, y advierte que la baja en la superficie es la única forma de lograr continuar con valores accesibles.

Lo cierto es que el valor final de las viviendas nuevas prácticamente no se ha movido en los últimos cuatro años, e incluso el promedio bajó de 4.107 UF a 4.035 UF entre el segundo trimestre de 2016 y el mismo período del año pasado. Sin embargo, al considerar el valor por metro cuadrado, la tendencia es al alza: el m {+2} subió 12 UF desde 2012, al pasar de un promedio de 47 UF/m {+2} a 59,2 UF/m {+2} .

“Más que una disminución del metraje, el fenómeno tiene que ver con el alza sostenida de los precios”, subraya Nicolás Jobet, gerente de Desarrollo de Socovesa Santiago. A su juicio, los valores se mantendrán hacia arriba: “Si se analizan los últimos 20 años, no existen antecedentes de que los precios caigan. Debieran seguir subiendo, aunque de forma mucho más moderada de lo que ha sido en los últimos cinco años”.

ENTRE 1.500 Y DOS MIL VENTAS DE UNIDADES NUEVAS POR TRIMESTRE

El alza de los precios producto del fin de la exención del IVA, así como el actual escenario económico desacelerado y con perspectivas de un aumento del desempleo, explicarían, en parte, la contracción de la demanda en el segmento de las tres mil y seis mil UF. Según el estudio de Tinsa, en el segundo trimestre de los años 2014 y 2015 hubo más de dos mil viviendas transadas, cifra que este año bajó a 1.821 unidades en igual lapso.

Para Abufón, otro factor que explica la caída de las ventas son las mayores restricciones al crédito hipotecario: “Con pocas entidades bancarias se llega al 10% de pie. Ello tiene una ‘caja de resonancia’ mayor en los segmentos medios, bajo las cuatro mil UF”.

Villagrán reconoce que el escenario está complicado para el rango. “Muchas inmobiliarias, nosotros incluidos, están dando plazo para pagar el pie, inclusive después de la escritura. En tiempos de crisis hay que tener imaginación para vender; esta fórmula no va a revertir la tendencia, pero ayuda”.

Hacia fines de este año, José Miguel Guzmán, gerente general de Inmobiliaria Lo Campino, cree que las ventas tenderán a crecer, dada la opción de adquirir las últimas unidades exentas de IVA. Para 2017, García cree que la demanda debiera moverse entre las 1.500 y las dos mil transacciones trimestrales, parecido al ritmo actual. Abufón también proyecta que el nivel de ventas se debiera mantener, considerando, además, que habrá una mayor participación de proyectos sin IVA.

1.821 viviendas nuevas se comercializaron en el segundo trimestre de 2016, según datos de Tinsa Chile.

398 proyectos inmobiliarios había a junio de este año , con un total de 10.263 casas y departamentos dentro del rango de precios de tres mil y seis mil UF.

Entre 1.500 y dos mil ventas de unidades nuevas por trimestre

Oferta de viviendasHuechuraba, Lampa y San Miguel, entre las comunas donde se proyecta impulso en esta oferta

El ingreso de proyectos nuevos había superado los 50 desarrollos tanto en el segundo trimestre de 2014 como en igual lapso de 2015. Sin embargo, este año se redujo a la mitad, con solo 24. “Lo esperable es que en los próximos trimestres la oferta de viviendas se comience a ajustar, con un incremento paulatino de la participación de opciones terminadas”, señala Rodrigo Abufón, gerente comercial de Inmobiliaria Aconcagua.

Para los próximos años, José Miguel Guzmán, gerente general de Inmobiliaria Lo Campino, estima que el mercado de casas nuevas se dirigirá hacia el sector norte de la capital, en especial en las comunas Quilicura, Huechuraba y Lampa. Fabián García, jefe del área de estudios de Tinsa, también cree que al sur, Buin y Maipú, debieran dinamizar su oferta.

Por el lado de los departamentos, García señala que San Miguel debieran activar esta oferta: “Tienen estándares urbanos que permitirán a cada vez más viviendas acceder a estos precios”. Abufón también indica que las comunas de Huechuraba, La Florida y Puente Alto debieran incorporar cada vez más alternativas entre las tres y seis mil UF.

Fuente: elmercurio.cl