Edificios con un Solo Dueño y Destinados 100% a Renta Residencial se Concentran en Santiago

Edificios con un solo dueño y destinados 100% a renta residencial se concentran en Santiago e Independencia La figura está

Edificios con un solo dueño y destinados 100% a renta residencial se concentran en Santiago e Independencia

La figura está operando en Chile desde 2013 y actualmente hay siete torres ocupadas bajo este formato. Los actores más fuertes tienen planes de expandir su oferta, y hay otros con creciente interés por entrar a este negocio. En la industria, se habla que en adelante debieran ingresar entre cuatro y seis proyectos por año.

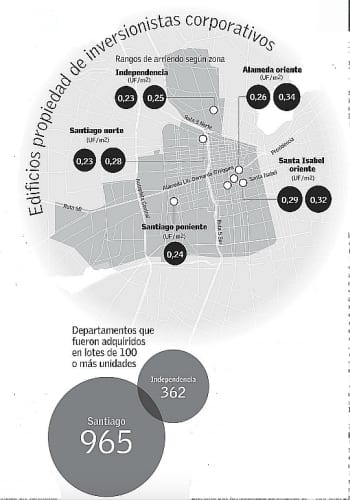

Durante el año pasado, se vendieron 1.327 departamentos que fueron adquiridos, en una sola transacción, en lotes de más de 100 unidades, según un sondeo de la división inmobiliaria de la consultora BDO Finanzas Corporativas y Transacciones. Nicolás Herrera, socio de la firma, advierte que es un signo más del activo mercado de los inversionistas corporativos, aquellos que compran edificios para destinarlos a alquiler.

Actualmente, según el registro de BDO, hay siete torres operando bajo este sistema, todas en Santiago centro e Independencia (ver infografía). Asimismo, las transacciones del año pasado se limitaron a esas dos comunas. Ambos sectores cuentan con líneas de metro, condiciones normativas favorables a la edificación en altura y una fuerte demanda por arriendos, lo que explicaría la preferencia hacia ellos.

“El negocio se ha estado enfocando en edificios de muchas viviendas, de preferencia para usuarios de un perfil socioeconómico C2 y C3”, dice Marc Royer, director de servicios de transacciones y asesorías de CBRE. Son departamentos studio , de uno y dos dormitorios, destinados a profesionales jóvenes y estudiantes de regiones.

Hasta ahora, los rangos de arriendo se han movido dentro de los parámetros del mercado, subraya Herrera. Según sus datos, en las zonas donde se concentran estos departamentos, los alquileres varían de 0,23 UF/m {+2} mensual -en Independencia, cerca de la intersección con la calle Sergio Livingstone- a 0,34 UF/m {+2} , en Alameda oriente, en Santiago centro.

Asset Chile opera actualmente cuatro de estas torres y, aunque mantiene una tarifa parecida a la de los arrendatarios convencionales aledaños, no descarta aumentarla en un futuro. “Las diferencias en términos de calidad del servicio son enormes, y eso en parte se puede traspasar a precio. No creo que el mercado esté preparado aún para cobrar un 50% más de arriendo por este mejor servicio, pero sí un 10% o 20%”, indica Felipe Swett, uno de los socios de la firma.

Congelar la tarifa de gastos comunes por un año, ofrecer servicios de mantención constante a cada vivienda e invertir en la mantención de los espacios comunes, aparecen como los grandes beneficios para quienes viven ahí. “Es muy atractivo optar por un arriendo donde la calidad del edificio sea mejor, donde el arrendatario no tenga que preocuparse ni siquiera de las cortinas, refrigerador o lámparas, pues el departamento las tiene”, destaca Ramiro Figueroa, líder del área de inversiones inmobiliarias de Chilena Consolidada-Zurich Chile, firma que comenzó la búsqueda de este tipo de proyectos a fines del año pasado.

RENTABILIDAD ENTRE 6% Y 8%

Hace tres años que se instaló en Chile el primer edificio totalmente enfocado a renta residencial, negocio también conocido como multifamily . Para Royer, la penetración no ha sido baja, sino que a un ritmo normal para los primeros años: “Es un concepto relativamente nuevo y, por lo mismo, debe pasar ciertos filtros por parte de los inversionistas, tanto en seguridad de los flujos como la administración de los mismos. Se debiese incrementar en el corto o mediano plazo, cuando los inversionistas estén más cómodos con este tipo de activos”.

Carlos Alliende, gerente del área de inversiones de Colliers International, destaca que ha crecido el interés por conocer esta fórmula de parte de fondos de inversión, compañías de seguro, inmobiliarias y family offices . “Tenemos al menos un 50% más de consultas de clientes que el año pasado”.

Asset Chile tiene tres proyectos en construcción y acaba de levantar capital para desarrollar ocho torres más. Por lo que de acá a 2020 proyecta tener 15 edificios operando. Inmobiliaria SuKsa, otro de los actores fuertes de la industria, ya cuenta con 1.200 departamentos arrendados y tiene un plan de desarrollo para construir y operar 11.500 viviendas de acá a seis años, con una inversión total de US$ 560 millones en activos.

Según las estimaciones de distintos actores, la rentabilidad de este negocio se mueve entre 6% y 8%, mientras que para el alquiler de edificios completos de oficina, la cifra puede ser hasta dos puntos porcentuales más. “Sin embargo, frente a la actual desaceleración económica, tenemos una vacancia de oficinas en torno al 13%, por lo que si se cae un arrendatario puede tardar en recolocarse hasta un año, y eso afecta mucho el rendimiento”, advierte Alliende.

En el otro extremo, la renta residencial no ha sido golpeada por el escenario económico. “Es una inversión de bajo riesgo porque los precios de arriendo son resistentes a la baja, y en los sectores adecuados la demanda es muy profunda”, indica Swett. Asimismo, con el aumento de las exigencias de ahorro previo para el crédito hipotecario, con un pie de hasta 20%, se proyecta que el mercado de alquiler se fortalezca aún más.

A juicio de Herrera, debiera crecer la presencia de participantes en este nicho no solo por considerarlo un refugio, sino por la necesidad de ampliar el abanico de sus inversiones. “Para maximizar las rentabilidades se debe diversificar. Muchos family offices están en el mercado de las oficinas o de retail ; pero, si quieren un portafolio más grande, el paso natural sería el segmento habitacional”, explica el socio de BDO.

NEGOCIACIONES SE ESTANCAN EN DESCUENTOS POR VOLUMEN

El año pasado hubo un récord en firma de promesas de departamentos, a raíz del anuncio de la aplicación del IVA. Hoy el ritmo de ventas se ha contraído, agudizado por la desaceleración económica y las restricciones al financiamiento hipotecario. Alliende cree que este escenario ha favorecido a los fondos de inversión: “Antes, los desarrolladores preferían vender por unidades en vez de a una sola mano, porque podían sacarles mayores rentabilidades. Hoy están mucho más abiertos a escuchar ofertas”.

ISA Inmobiliaria está negociando la venta de dos proyectos con un fondo de inversión para renta residencial. “Es una decisión que va más allá de la coyuntura, tenemos definido como estrategia destinar un porcentaje de nuestra venta a inversión institucional. Si el mercado está mejor o peor, va a influir en los precios, tanto de la venta unitaria como la corporativa”, aclara su gerente general, Daniel Sánchez.

Según su experiencia, lo más complicado es llegar a acuerdo en los precios. “Se tiene la sensación que cuando se compra volumen, de cualquier cosa, se debe hacer un buen descuento. Como consumidores estamos acostumbrados, sobre todo en retail , donde los márgenes son más altos, pero acá las inmobiliarias trabajan con un margen acotado”.

Las estimaciones sobre el nivel de descuento al que se puede acceder en una compra de este tipo son variables. Las miradas más conservadoras se quedan en el 8%, mientras que otras apuntan a que se debe alcanzar el 15% para lograr un nivel de retorno atractivo. “La inmobiliaria ahorra costos relevantes: comercialización individual, sala de venta, publicidad y la escrituración por unidades. Además, con el pago del pie tiene fuertes ahorros financieros”, indica Swett.

En el caso de Asset Chile, las negociaciones en las que han participado han demorado en promedio seis meses. Independientemente de cuándo comiencen, en general todas tienen como fecha límite el inicio de la construcción. “Si se concibe desde un inicio como un edificio de renta, se puede trabajar en un diseño enfocado a ese uso, que garantice mejores retornos. Ahora, si no se cierra la compra de la torre completa, simplemente se empieza a vender a compradores normales”, explica.

Chilena Consolidada-Zurich Chile lleva más de nueve meses buscando un proyecto, y Figueroa reconoce que la barrera para encontrarlo ha sido la etapa de las opciones que han analizado. “Nos interesa llegar a un nivel inicial, pues nos aseguramos de poder hacer modificaciones en el edificio y de que no existan unidades vendidas previamente”, indica. A su juicio, como se trata de personas que no se proyectan en vivir ahí mucho tiempo, no valoran elementos como piscina, salas multiuso, incluso estacionamientos.

De todas formas, el ejecutivo cree que las alternativas de edificios de renta residencial debiesen crecer: “En los próximos años, será un producto más común, y las inmobiliarias tendrán dentro de su mix algunos proyectos destinados totalmente para venta de una sola mano, cuyo uso sea la renta”. Las estimaciones del mercado son que ingresen entre cuatro y seis edificios por año a este negocio.

Las proyecciones apuntan a que las alternativas debieran ampliarse, dejando de ser exclusivas de Independencia y Santiago. En Asset Chile, por ejemplo, ven con atención las comunas de San Joaquín, San Miguel, La Florida y Recoleta. El sector oriente no concita tanto interés dentro de los distintos actores por el elevado precio del suelo y las restricciones a la oferta de un dormitorio.

Hace tres años (en 2013) que se instaló en Chile el primer edificio totalmente enfocado a renta residencial, negocio también conocido como multifamily

Compra de saldos también tiene un nicho de mercadoEn el estudio de la consultora BDO Finanzas Corporativas y Transacciones destaca el fenómeno de la compra de 50 a 99 departamentos por parte de un mismo interesado. La situación se da en las comunas de Independencia, Santiago y Estación Central, con un total de 324 unidades transadas.

Nicolás Herrera, socio de la firma, asegura que hay inversionistas corporativos que no exigen adquirir la torre completa. “Cuando el desarrollador nota que la velocidad de venta no es la esperada, sale a buscar family office para que compren el saldo restante y poder salir airoso del proyecto”, explica.

También hay inmobiliarias que se reservan parte de las viviendas, para entrar de a poco en el negocio de la renta. SuKsa, por ejemplo, comenzó a participar en este giro hace seis años. “En un comienzo tomamos posiciones atomizadas en la comuna de Santiago, con el fin de conocer bien el segmento. Sin embargo, hoy estamos concentrando nuestros esfuerzos en edificios completos para renta habitacional”, señala el gerente inmobiliario de la compañía, Armando Ide.

Fuente: elmercurio.cl